Pages tagged: пари

Фалитът на втората по големина криптоборса FTX е сценарий за грабеж и срив на доверието в криптовалутите

Author: Делян Кръстев

Схемата FTX сумаризирана в няколко точки:

- Създаваме криптоборса

- Рекламираме я мощно чрез мощната ни медийна машина

- Поставяме актьори за ръководители на FTX и им изграждаме излъскан медиен образ

- Рекламата привлича клиенти, които разменят пари за криптовалута

- Криптовалутата остава в борсата, като всъщност голяма част от парите не напускат борсата и с тях не са закупени криптоактиви

- Създава се собствена криптовалута от мега успешната борса, която също се рекламира шумно. Емитирането ѝ е под контрол на борсата

- Доверените пари биват откраднати чрез най-различни схеми

- Борсата обявява фалит и съответно не се дължи нищо на никого

- Децентрализираните криптовалути биват очернени, цената им се срива, искаме да бъдат регулирани.

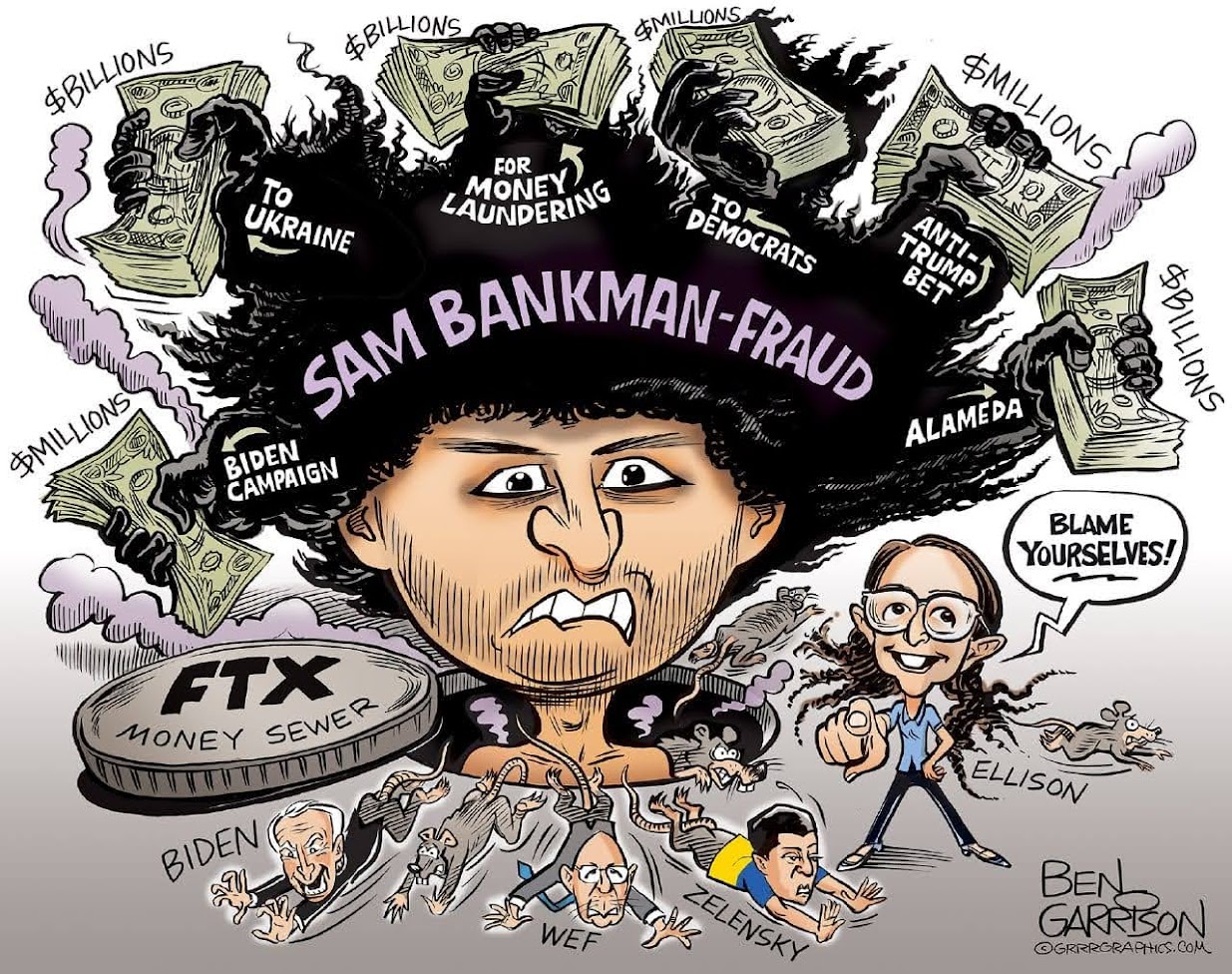

Грабеж - присвояване на активите доверени на компанията

Схемата със създаването и фалита на втората най-голяма криптоборса в света, FTX, e операцията замислена и ръководена от финансовият елита на Глобалната дълбока държава.

FTX е свързана с Демократичната партия на САЩ, като е вторият им най-голям спонсор(след Джордж Сорос) с $37 млн. за президентските избори през 2021 г. Едва няколко дни преди обявяване на фалита си FTX дарява $40 млн. на Демократите. Имат връзки с Бил Клинтън, Тони Блеър.

FTX започва да оперира две седмици след кандидатурата на Байдън за президент през април 2019. Почти мигновено става супер успешна и започват дарения от FTX към демократите.

Глобалистите контролират медиите по целият свят.

На FTX беше осигурен излъскан медиен образ почти веднага след създаването им.

Лицата поставени "на чело" на FTX са нищо повече от актьори.

Sam Bankman-Fried(СБФ) е "създателят" на FTX. Буквалният превод на името му означава "Сам - банкерът, който ще бъде изпържен". Сам е на корицата на списание Fortune със заглавие "Следващият Уорън Бъфет". Суперлативите по негов адрес в големите медии не са преставали.

FTX присъства като спонсор на сайта на СИФ - Световният икономически форум в Давос на Клаус Шваб. Лелята на СБФ е "учен по епидемиология" към СИФ.

FTX е регистрирана, управлявана и движена от офшорната зона на Бахамите. Защо от там ? Първо защото от там е трудно да бъде проследена дейността им и второ защото, когато са регистрирани там, не подлежат на част от законовите регулации в държавите, в които оперират.

FTX е участва в схемите за кражби и изпиране на пари свързани с Украйна - те създават сайта за криптодарения към украинското правителство.

Втората компания свързана с FTX е Аламейда, която се "управлява" от гаджето на СБФ. Момичето изглежда и говори като бавноразвиваща, но ние трябва да повярваме, че управлява компания за десетки милиарди. Говори, че за управлението ѝ трябват "само математика до 4-ти клас и да не те е страх да рискуваш". Пише публични постове, че се дрогира.

Никой не задава въпросите:

- Откъде е дошъл началния капитал на FTX ?

- Как така СБФ си позволява да харчи и дарява милиарди ? Разполага ли компанията му с такива активи или харчи доверените му капитали ?

- Ако от криптоборсите се печели толкова много защо конкуренцията не е по-голяма ?

Има въпроси и за лицата на високи постове във FTX. Например Гари Уанг, изпълнителен директор, за който не се знае почти нищо. Или друго лице на висока позиция - Дан Фридбърг, който е замесен в скандали с измами в хазартния бизнес.

Бащата на СБФ, Джоузеф Банкман, е свързван с инициатива за замяната на хартиените пари с цифрови, "за да може да се спрат данъчните измами".

Братът на СБФ, Гейбриел, учредява НПО, което "да насърчава правителствата да инвестират в планове за превенция на пандемиите".

След фалитът на FTX СБФ намира поддръжка сред няколко сенатора и започва да иска по-строг надзор над цифровите активи. Лобира и за по-строги регулации.

Момент сега Сам. Уж имаше пълен контрол над доверените ти активи и си суперзвезда, а сега казваш, че си малко момченце, което е сгафило, понеже родителите му не са го гледкали ?!

Хмм ..

В допълнение: Имало е предложение за "спасяване" на втората най-голяма FTX, чрез изкупуване от първата "Binance". Прави се всичко възможно сделката да не се случи.

Спомнете си "Грабежът КТБ", за която също имаше предложение за изкупуване вместо фалит.

Запитайте се дали може да бъде направена аналогия между криптоборсите и традиционните банки: Вие им давате парите си, те ви казват, че "имате" валута, и че ще ви я съхраняват. Същевременно се разпореждат с парите ви.

Срив на доверието в ДЕцентрализираните цифрови валути

Освен грабежът, фалитът на FTX се използва и за да бъде компрометирано доверието в децентрализираните цифрови валути, което да бъде последвано от налагане на регулации.

Истинските децентрализираните цифрови валути са огромен проблем за финансовия елит:

- Нямат пълен контрол над тях

- Не могат да определят какво количество да бъде емитирано

- Не могат да ограничат предлагането и в последствие да го освободят (това е механизмът, който използваха за грабежа с т.нар. "Глобална финансова криза" от 2008 г.)

Да, биха могли да изкупят голямо количество от, да речем Биткойните, с което впоследствие да влияят на предлагането, но не това е целта им.

Децентрализираните цифрови валути никога не са били планирани да просъществуват. Глобалната дълбока държава, чрез марионетните правителства, винаги е разполагала с лостовете да ги срине, като ги обяви извън закона.

Част от тези валути са създадени за да бъдат тестова площадка за ЦВЦБ - Цифровите валути на централните банки.

Няма пари в бюджета

Author: Делян Кръстев

ИТН: "Лорер е раздал 13 млрд., никой не знае колко харчи Василев, не знаем в бюджета има ли пари."

Това го казва партия от управляващите.

Ако те не знаят, кой знае ?

На снимката е дъщеря ми.

22 юни 2013 година.

"Държавните пари на светло!" винаги е било основно мое искане за промяна на системата. Няма как да вървим напред ако не го направим.

IT специалист съм.

Елементарно е тази информация да бъде структурирана и изнесена на светло.

Тук щях да пиша, че е нужна политическа воля за да се случи. За тези години обаче разбрах, че да чакаш такава воля е, "като от умрял писмо".

Нужен е силен обществен натиск.

От същия, който е нужен за всяка една промяна в наш, обществен интерес.

Защото тия там не сме ги избирали.

Назначени са.

И защото са назначени, работят за интересите на работодателите си, не за нас.

Събудете се!

Индивидуалните блага са химера, ако обществото е в разруха.

Остров на спасението няма да има за децата ви - светът е едно глобално село.

Без вас в тази борба, вашето бъдеще се изпарява.

С пари и имоти в гроба няма да влезете.

Бъдеще за ей тия малките.

Само то има значение.

Ако зачеркнете него, значи сте зачеркнали всичко.

Значими въпроси за централизираните цифрови валути

Author: Делян Кръстев

N.S. Lyons от www.city-journal.org повдига значими въпроси за централизираните цифрови валути.

Четейки ги си задайте въпроса дали бихте искали да имат такъв контрол над ресурсите ви ?

Моето мнение: Портфейлите и транзакциите с цифрови валути трябва да бъдат анонимни, досущ както е възможно в момента с нецентрализираните такива. По този начин правителствата биват лишени именно от този контрол, който ЩЕ използват за налагане на всякакъв тип репресии.

Малцина вероятно са обърнали особено внимание, когато на 9 март президентът Байдън подписа изпълнителна заповед, с която нарежда на правителството да започне разработването на „цифрова валута на централната банка“ (ЦВЦБ), която да бъде емитирана от Федералния резерв, заедно с рамка за регулиране на частните криптовалути. Но това беше момент, на който трябва да обърнем голямо внимание. ЦВЦБ има потенциала да се превърне в безпрецедентен тоталитарен кошмар.

Както подсказва терминът, ЦВЦБ са цифрови пари, които централната банка емитира директно. Може да предположите, че вече редовно използвате „цифрова валута“, ако рядко използвате физически банкноти в брой и вместо това купувате почти всичко с кредитна карта или приложение за цифрово разплащане. В действителност процесът на преместване на пари от точка А до точка Б е значително по-сложен от това. Той включва плетеница от платежни процесори, банки, финансови клирингови къщи и, ако извършвате трансгранично плащане, използването на международни системи за комуникация и обмен, като например Обществото за световна междубанкова финансова телекомуникация (SWIFT). Самите пари не се придвижват бързо, така че всяка посредническа институция трябва да поеме рискове, за да изпълни транзакцията ви, като приема обещания, изпраща преводи, проверява получаването на средствата и т.н. По пътя се събират много такси за тези услуги.

Системата на ЦВЦБ ще бъде радикално опростена. Клиентът би открил сметка директно в централната банка на дадена държава, а централната банка би емитирала (създала) цифрови пари в сметката. От съществено значение е, че по този начин парите стават пряк ангажимент на централната банка, а не на частна банка. С помощта на просто приложение за смартфон или други инструменти клиентът може да инициира директни трансакции между сметките на Федералния резерв. Цифровите пари се изтриват от една сметка и се създават отново в друга незабавно. Прехвърлянето на пари през границите вече не изисква нещо толкова сложно като SWIFT или банкови преводи, а валутите могат да се обменят незабавно, стига приятелски централни банки да имат споразумения за това. Не са необходими никакви обещания или доверие; всяка транзакция се записва постоянно в цифрова криптографска книга в реално време – малко като Биткойн, но по-скоро изискано централизирана, отколкото разпределена.

Такава система технически вече не се нуждае от посредници като банките или компаниите за кредитни карти. Федералният резерв запазва пълен надзор и контрол върху създаването, унищожаването и „движението“ на парите, без значение къде се „държат“ и кой ги „притежава“. Както казва Агустин Карстенс, генерален директор на Банката за международни разплащания, на срещата на върха на МВФ през 2020 г: „Не знаем кой използва банкнота от 100 долара днес и не знаем кой използва банкнота от 1 000 песо днес. Ключовата разлика при ЦВЦБ е, че централната банка ще има абсолютен контрол [върху] правилата и разпоредбите, които ще определят използването на актив на централната банка, а също така ще разполагаме с технологията, за да го прилагаме.“

В заповедта на Байдън се описват „усилията за изследване и развитие на потенциалните възможности за проектиране и внедряване на ЦВЦБ на САЩ“ като въпрос от „най-висока спешност“ за неговата администрация. Защо една такава на пръв поглед неясна техническа парична иновация трябва да е толкова спешна за правителството на САЩ? След като парите в брой работят добре от няколко хиляди години, каква е причината, поради която централните банки трябва да получат „абсолютен контрол“ върху парите? В доклад на Федералния от януари ЦВЦБ е представена като начин да се „подкрепят по-бързи и по-евтини плащания“ и „да се предложи на широката общественост широк достъп до цифрови пари, които са свободни от кредитен риск“. И ще насърчи „финансовото приобщаване – особено за икономически уязвимите домакинства и общности“. Това, както се отбелязва в доклада, „е висок приоритет за Федералния резерв“. В заповедта на Байдън се призовава и за необходимостта от „насърчаване на справедливия достъп до безопасни и достъпни финансови услуги“.

Но това едва ли може да обясни спешността. В края на краищата не беше отдавна, когато председателят на Фед Джером Пауъл предупреди, че когато става въпрос за ЦВЦБ, е „по-важно да се справим, отколкото да бъдем първи“, предвид „потенциалните рискове“ и „важните компромиси, които трябва да бъдат внимателно обмислени“. Защо администрацията сега настоява за ускоряване на разработката?

Отговорът до голяма степен се крие във външната политика. В заповедта изрично се посочва, че „Съединените щати извличат значителни икономически ползи и привилегии за националната сигурност от централната роля, която американският долар и финансовите институции и пазари на Съединените щати играят в световната финансова система“. Поради това тя „има интерес да гарантира, че ще остане начело на отговорното разработване и проектиране на цифрови активи“. Или, както се изрази Брайън Дийс, бивш глобален ръководител на отдела за устойчиво инвестиране на Блек Рок, а сега директор на Националния икономически съвет, целта на заповедта е да „засили лидерството на САЩ в световната финансова система и да гарантира дългосрочната ефективност на критични инструменти за национална сигурност като санкциите и рамката за борба с изпирането на пари“.

Китай е пионер в разработването на ЦВЦБ, дори започна да пуска в ограничено обращение цифров Юан и да тества трансграничната му функционалност. Това породи усещането, че „финансовото лидерство“ на САЩ е застрашено. Понастоящем доларът се използва за разплащане на около 80 % от световните трансгранични финансови транзакции и по този начин САЩ разполагат с лостовете за въздействие, за да принудят банките или цялата мрежа SWIFT да не правят бизнес с когото не искат – т.е. да налагат санкции. Но ако съществуваше силна алтернатива, нещо, което може да се движи надеждно през границите и да се обменя мигновено с нулеви разходи, като например цифров Юан, тогава някои хора по света биха се изкушили да започнат да използват него вместо долара. А ако използването на тази алтернатива стане широко разпространено, тогава няма какво да попречи на враговете на Америка да избягат от дългата ръка на режима на санкции на либералния международен ред.

Днес това е Русия. Следователно истинският източник на спешната реакция на Вашингтон изглежда е страхът, че масивните санкции, наложени на Москва от Запада, ще накарат не само руснаците, но и други страни по света бързо да увеличат цифровите алтернативи на долара. В дългосрочен план изглежда сигурно, че само развитието на подобна бърза, удобна, конвертируема, широко използвана и лесно контролирана цифрова архитектура от страна на Запада ще му позволи да запази колективното си господство над глобалните финансови потоци. Седем от най-големите централни банки, присъединили се към Запада, на практика водени от Федералния резерв на САЩ и Европейската централна банка, създадоха предварителен консорциум, насочен към създаването на система от „оперативно съвместими“ ЦВЦБ. Можем да си представим обвинението, което ще бъде отправено към хората на Запад, които се противопоставят на ЦВЦБ: симпатии към враговете на Западния свят.

Но преди да изпълним патриотичния си дълг, трябва да помислим за другите потенциални начини, по които Федералният резерв може да бъде изкушен да използва ЦВЦБ у дома. ЦВЦБ притежават още една уникална характеристика, която открива огромен набор от тревожни възможности, които дори централните банки може би все още не са обмислили напълно: присъщата им „програмируемост“.

Когато за пръв път се появи информация, че Китайската народна банка е „тествала с дати на изтичане на срока на валидност, за да насърчи потребителите да изразходват дигиталните средства по-бързо в моменти, когато икономиката се нуждае от стимулация“, западните създатели на паричната политика – които години наред се борят да използват отрицателни лихвени проценти, за да попречат на хората да спестяват – вероятно се задавиха с кафето си. Но дори и това е ограничено творческо мислене.

Ако пожелае, Фед би могъл директно да приспада данъци и такси от всяка сметка в реално време, при всяка транзакция или заплата. Вече не би могло да има укриване на данъци; Фед би имал пълен запис на всяка транзакция, извършена от всеки. Прането на пари, финансирането на тероризма и всяка друга неодобрена транзакция ще станат изключително трудни. Глобите, например за превишена скорост или пресичане на пътното платно, биха могли да се налагат в реално време, ако сметките в ЦВЦБ са свързани с мрежата за наблюдение на „интелигентния град“. Не би имало нужда и от изпращане по пощата на чекове за стимулиране на икономиката, възстановяване на данъци или други помощи, като например плащания за универсален базов доход. Такива пари биха могли просто да се депозират директно в сметките. Но ЦВЦБ ще позволи на правителството да работи с много по-висока разделителна способност, ако желае. Целевите микрофинансови субсидии, добавяни направо към сметките на онези хора и предприятия, които се смятат за особено заслужили, биха били сравнително просто предложение.

Други креативни методи за финансово преразпределение също биха могли да бъдат примамливи. Защо да не се подпомагат предприятията, собственост на малцинствата, с автоматични субсидии или дори да се променя ефективната цена на всяка покупка в зависимост от самоличността на купувача? Със сигурност, както мнозина вече твърдят, централната банка би могла да направи повече за постигане на равенство. И както твърди Банката на Федералния резерв в Сан Франциско, да бъдеш „“расово неутрален“ не е достатъчно“ по отношение на паричната и фискалната политика.

Прогресивната мечта за премахване на затворите се оказа предизвикателство. Но един цифрова валута може да помогне: просто геозонирайте мястото, в което парите на предсрочно освободените могат да бъдат използвани и да не изчезнат – никога не е имало по-добра възможност за домашен арест. Подобен протокол би работил и ако правителството иска да държи хората затворени в домовете им по някаква друга причина.

Трябва ли хората да бъдат насърчавани да се хранят с храни, за които някой е преценил, че са най-подходящи за тях, като например диета, основана на вегетарианство или насекоми? Цифровите валути на централните банки могат да свършат тази работа. Трябва ли да се ограничава седмичният размер на разходите на хората за покупки, свързани с въглеродни емисии? ЦВЦБ могат да помогнат и за това. Но правителството не трябва да се фокусира само върху отделните лица. Преференциалното третиране може да бъде насочено към компании, които изпълняват екологични, социални и управленски цели (ESG метрики).

В същото време потребителите могат да бъдат отблъснати от нежелани организации и предприятия. Защо да не се събират допълнителни такси за транзакции с „рискови“ предприятия или благотворителни организации, които имат ниски оценки за ESG? Или да забавят скоростта на транзакциите си, за да позволят по-подробна „проверка“? Всъщност защо да не се създадат цялостни кредитни оценки въз основа на поведението и броя на връзките с рискови лица и организации? Това би било логична следваща стъпка.

А ако някога наистина се наложи – ако протестиращи шофьори натискат клаксоните на камионите твърде много и твърде често, тогава тези опасни лица или организации ще видят временно изтрити цифровите си активи или замразена възможността за транзакции по сметките си само с натискането на един бутон, с който ще бъдат блокирани от търговската система и значително ще бъде намалена заплахата, която представляват. Няма да се налага да се използват извънредни правомощия или да се принуждават посредническите финансови институции: Съединените щати нямат конституционно право, което да ограничава свободата на транзакциите.

Всичко това ще изисква постепенното премахване на парите в брой. Но в много доклади на централните банки това изрично се посочва като възможност или дори като неизбежност на пазарната конкуренция. Такова бъдеще би означавало малко ограничаване на възможностите на ЦВЦБ.

Ако не бъдат предварително съзнателно и внимателно ограничени със закон, ЦВЦБ имат потенциала да се превърнат в нещо повече от мечта на технократски централен плановик. Те биха могли да представляват най-голямото разгръщане на тоталитарна власт в историята. Никога досега не е имало режим, който да има такова всемогъщо наблюдение и контрол върху всяка транзакция на своите граждани, какъвто скоро може да стане възможен чрез ЦВЦБ. И все пак това е технология, която изглежда скоро ще бъде контрабандно въведена в употреба в нашите общества в името на удобството, социалната справедливост и патриотизма.