Pages tagged: американски долар

Какво всъщност казват последиците от втората световна война и защо лъжат за Хитлер

Author: Делян Кръстев

Четири от основните последици на ВСВ са:

- Налагането на долара като световна валута

- Натирването на тълпи евреи към обетованата земя за да може да бъде създадено ционисткото образувание

- Криминализирането на антисеметизма

- Европа е разрушена

По т.1 ще добавя, че ФЕД е овладян от еврейските финансови фамилии след срещата на о.Джекил през 1910 г. Т.е. евреите налагат на света валутата, която е под техен контрол. Валута, подкрепена от най-мощната икономика, по чиито върхове успешно кадруват от десетилетия.

По т.2: Преди ВСВ процесът на еврейско преселение в пустинята е вървял мудно, което е обяснимо. Нужен им е бил сериозен катализатор.

Днес наблюдаваме опит за финализиране на процеса по установяване на Израел, а именно:

- Форсирано разчистване на територията от палестинци

- Опит за унищожаване на остатъчната арабска съпротива в региона

(Т.3) Криминализирането на антисеметизма през цялото време след ВСВ е използвано, за да може да се сломи съпротивата срещу налагането на еврейските интереси по целия свят. Те стоят зад това, което наричаме "Дълбоката държава" и диктуват процесите на разпад в християнския свят.

По т.4: Поставянето на колене на мнозинството от държавите в Европа е предпоставка за налагане на непопулярни мерки. Същите прийоми се използват и в наши дни - създаване на изкуствени кризи за да могат да бъдат въведени предварително подготвените решения.

Ще добавя, че уж изолационистите САЩ са вкарани както в ПСВ, така и във ВСВ чрез постановки. Съответно напъхването в устата на врага на уж пътническия кораб Лузитания и "заспалата лисица" Пърл Харбър.

За целите на дадена война е най-добре да се съди по това, което последва след нея.

В тази връзка може да помислите дали Хитлер е героят, който еврейските медии громят вече 80 г. за да поддържат мита за антисеметизма. Дали не е по-логично той да е бил маша в еврейски ръце, а холокоста да е силно преувеличен с користни цели.

Картинката е за внимание. Същественото в нея е символа в средата.

Сценаристите са като добрия майстор - не мразят инструмента в собствените си ръце.

Използват го.

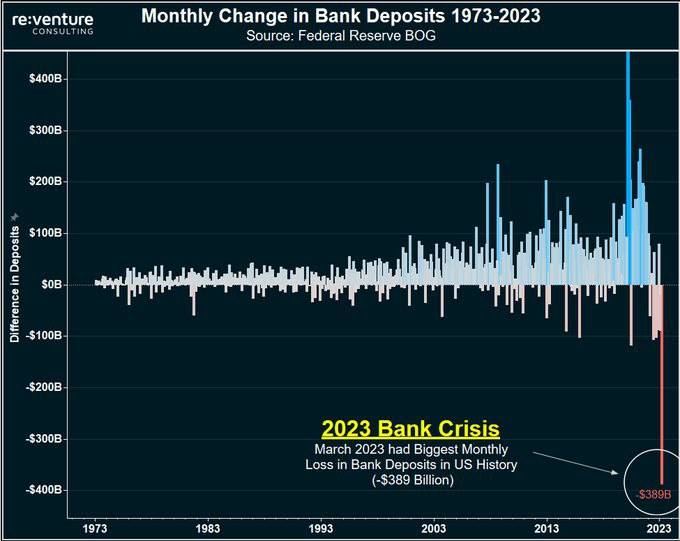

С близо $400 млрд. са намалели депозитите в САЩ през март 2023

Author: Делян Кръстев

Най-голямото намаление на депозитите в САЩ е през миналия месец. И то с пъти.

За да бъда коректен: Графиката, е добре да бъде приравнена към нещо значещо - например покупателна способност или средна цена златото на месечна база. Не е разумно да сравняваме долара през 1973 г. с този от 2023 г.

През 1970 г. цената на златото е била около $1/гр., докато днес тя е приблизително $50/гр., с други думи казано за 50 г. доларът се е обезценил 50 пъти.

Тексаски конгресмени предлагат създаването на цифрова валута базирана на златния стандарт

Author: Делян Кръстев

Конгресмени от Тексас са внесли проектозакон за създаване на цифрова валута базирана на златния стандарт, като уж се опитват да противодействат на плановете на ФЕД за ЦВЦБ и инфлационните процеси.

Чисто хипотетично, златния стандарт няма как да сработи като цялостно покритие на американския долар. Ако се види колко долари има в обръщение може да се пресметне колко злато ще им е необходимо.

Само външния дълг на САЩ от $31 трлн. е над 600 000 тона злато по текущата цена от над $50/грам. Всичкото злато, което е добито някога се оценява на около 210 000 тона, което пък дава представа доколко е надценен американския долар и колко инфлация са изнесли всъщност.

Референции:

Регулаторите и централните банки могат да решат кризата, но не искат

Author: Делян Кръстев

Пак никой не го казва, така че да взема да го кажа аз.

Според всички икономисти и финансисти, чието мнение съм срещнал, вариантите пред ФЕД и регулаторите са следните:

- Ниски лихви, при което инфлацията продължава да расте

- Високи лихви, при което се обезценяват ДЦК и банките фалират

Всъщност имат далеч повече варианти, защото държат в ръцете си всички лостове за управление на паричното предлагане. Ще дам пример какво още могат да направят, но нека първо да внеса малко пояснения.

Какво се контролира с промяната на лихвения процент от ФЕД.

ФЕД е банката на банките - централната банка на САЩ. Когато на търговска банка ѝ трябва капитал, тя може да го обърне за заем към ФЕД. Лихвеният процент, който е обект на дискусията, се отнася точно за лихвите по тези заеми.

Второто важно, което трябва да се знае е, че:

ФЕД може да създава пари от нищото.

Това не е някаква конспирация, а факт, който е многократно и публично потвърждаван от ръководителите на ФЕД. Фиатните валути, които се използват днес, нямат пряко покритие, а стойността им до голяма степен е спекулативна. Уж има някакво покритие с икономиката на страните, които я използват, но се предпочита това да не е точно дефинирано понятие, за да може при нужда да се спекулира, както с количеството на паричното предлагане така и със стойността на валутите, като покупателна и разменна стойност една спрямо друга.

Когато ФЕД отпуска заем на търговска банка той не "печата пари", а заверява една виртуална сметка на банката с няколко клика на мишката.

По този начин се създават пари, което генерира инфлация, защото имагинерното обезпечение на долара се разпределя между повече долари.

Тук е следващият тънък момент.

Инфлацията вследствие на увеличеното парично предлагане би следвало да води до обезценка на долара спрямо останалите валути.

Нещо, което практически не се случва, защото финансовите пазари и централните банки в целия свят се контролират от собствениците на ФЕД.

Другото, което трябва да знаете е, че:

ФЕД не е централната държавна банка на САЩ, а на практика е в частни ръце, контролиран от глобалния финансов елит.

ФЕД се притежава от 12 частни банки, всяка от които обслужва определен регион в САЩ. Властта върху паричната политика на САЩ преминава в частни ръце в началото на 20в., с прословутата среща на о.Джекил. [1]

Толкова за ФЕД.

Следващото важно е, че:

Банкерите са си извоювали привилегията също да могат да създават пари от нищото.

За целта по целия свят действа законодателство, което им позволява да отпускат НЕпълно обезпечени заеми. Ако да кажем:

- вложителите са депозирали $1 млн.

- на банката е позволено да отпусне кредити за $10 млн., обезпечени с милиона от депозити.

Изискваното обезпечение варира в различните държави, но 10% е добро приближение за средната му стойност.

Процесите всъщност са много по-сложни и реалното обезпечение може да бъде смъкнато дори под 1% [2], но казаното тук е достатъчно за да може да се разбере, че на частните банки е позволено да увеличават паричното предлагане, т.е. да създават пари.

Точно това създаване на пари от банките се опитват да контролират от ФЕД с повишаването на лихвата. Защото колкото по-висока е лихвата по даден кредит, толкова по-малко привлекателен става той.

Намалявайки създаването на пари се намалява и ръста на инфлацията.

Проблемът с високите лихви обаче прави така, че заемодателите на вече отпуснатите заеми се чувстват прецакани. И като казвам заемодатели имам предвид всички, които са си дали парите на ФЕД.

Облигациите представляват договор за заем, който трябва да бъде върнат на определена дата с разписана лихва.

Примерно Китай дава заем на САЩ, който след 5 г. САЩ се задължава да върне на Китай с лихвата. Лихвата по този заем е близка до обявения от ФЕД лихвен процент. Държавните облигации са именно договорът, в който са разписани условията за погасяване на този заем.

Когато лихвите скочат обаче, Китай вече предпочита да дава заеми с по-висока печалба, отколкото да държи тези облигации. Това води до увеличено предлагане на облигациите и ниското им търсене, което пък от своя страна води до намаляване на цената им. Понякога е по-добре да се отървеш от дадения актив под себестойността му, за да можеш да инвестираш свободния капитал в по-печеливши активи.

И понеже много от банките държат ДЦК, които са се обезценили, портфейла им олеква, което води до фалити.

Разбира се отново не е толкова просто, защото свиването на паричното предлагане и покачването на лихвите влияе на пазара по всевъзможни начини. Бизнеси спират да могат да обслужват кредитите си, което води до загуба на активи и/или фалити. Отразява се и на потреблението, защото голяма част от потребителите също живеят на кредит, който става неизгоден. Свиват се сделките на имотния пазар, и т.н, и т.н.

Да се надявам, че е станало горе долу ясно и мога да се върна на въпроса поставен в началото.

Внушението е, че едва ли не регулаторите могат да влияят на паричното предлагане само с този основен лихвен процент. Всъщност не е така, защото могат да бъдат променени изискванията към играчите, на които е дадено право да създават пари.

Нека да кажем, че по закон изискването е за 10% обезпечение на кредити и се знае, че средното обезпечение в момента е 11,5%.

Какво пречи да бъде постепенно покачвано изискването за обезпечение за отпускане на нови кредити ?

Т.е да кажем на банките - вече нямате право да създавате толкова много пари, а ще може да създавате по-малко. Дали това ще се случи през наредба или през законодателството не е толкова интересно. Лихвеният процент се запазва, конкуренцията м/у банките се засилва. Спирачката е дръпната.

Отделно, че позволените механизми за спекулации на финансовите пазари са толкова много, че е сложно да бъдат познавани детайлно дори от най-опитните играчи. На уж стабилни институции, като банки и консервативни инвестиционни фондове, се позволява да играят хазарт използвайки напудрени и пре-опаковани рискови активи.

Регулаторите могат да дръпнат спирачката на голяма част от тези механизми, но въпросът е, че така трябва ударят през пръстите самите себе си, защото са оплетени като свински черва в корупционни схеми и лобизъм. Далеч по-добре за тях е създадената криза да бъде изнесена на отрудения гръб на обикновения роб, простете, човек.

Целият финансов свят е превърнат в едно огромно казино, в което елитна група залага, преразпределя и разграбва благата създавани от трудещите си.

Преследваните цели с дирижираната и подклаждана финансова криза са комплексни и няма да влизам в детайли тук.

Целта ми беше да покажа, че централните банки и законодателят имат далеч повече от тиражираните инструменти за регулация на финансовите пазари, което води до логичното заключение, че:

Mогат да се намесят, но не искат.

Запитайте се, защо ?!

--

Препоръчани материали:

- [1] "Създанието от Джекил Айлънд", Едуард Грифин

- [2] Кратка образователна анимация, обясняваща проблема с фиатните валути и банковите спекулации, включително т.нар. "fractional reserve banking": https://www.facebook.com/watch/?v=438940893543374

- "The big short" - филм за т.нар. "Световна финансова криза от 2008 г.". Засегнати са проблемите с дериватите, т.нар. "Рейтингови агенции" и др.

- https://en.wikipedia.org/wiki/Fractional-reserve_banking

- https://en.wikipedia.org/wiki/Reserve_requirement

- https://en.wikipedia.org/wiki/Capital_requirement

Ще се радвам на обратна ви връзка за тази статия.